集运业蓄力整合危机犹在

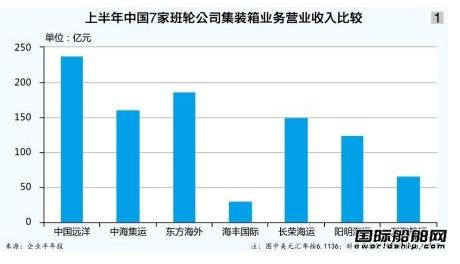

上半年,航运市场形势依然严峻。集运市场方面,中国出口集装箱运价综合指数(CCFI)上半年平均为969.9点,较去年同期的1102点下滑12%.在此现状下,上海、香港和台湾7家主要上市班轮公司均实现不同程度的盈利,但东方海外、中海集运和海丰国际出现业绩下滑,尤以中海集运净利润下滑幅度最大,同比下滑96.89%(见图1)。

中国远洋上半年旗下集装箱航运及相关业务实现营业收入236亿元,同比上涨10%;毛利率为5.2%,同比上涨0.9%;实现营业利润5935万元,实现归属于母公司所有者的净利润13.68亿元,去年同期为亏损14.63亿元。上半年中国远洋在业绩上打了个不错的翻身仗。

中海集运上半年实现营业收入159.96亿元,同比下跌8.86%;实现归属于上市企业股东的净利润1434万元,同比大幅下跌96.89%.截至6月底,总负债超出总资产6.71亿元,业绩并不理想。

东方海外上半年集装箱运输及物流业务实现收益185.3亿元,同比下跌5.96%.在经过2013、2014年中报业绩大幅跌落后,今年上半年东方海外业绩尚算稳定。

海丰国际上半年集装箱业务实现营业收入30.81亿元,同比下跌0.2%;实现期内利润4.34亿元,同比上涨27.27%.

长荣海运(2603.TW)上半年集装箱运输业务实现营业收入148.51亿元,同比微涨0.91%;实现营业盈利17.52亿元,同比大幅上涨60.48%.

阳明海运(2609.TW) 上半年集装箱运输部门实现营业收入123.91亿元,同比上涨5.77%;实现期内利润2.78亿元,同比下跌17.24%.

万海航运(2615.TW)上半年实现营业收入66.95亿元,实现盈利6亿元。

相较前两年的中报,今年7家上市班轮公司业绩总体趋于上行。上半年,集运市场分外热闹,中远和中海两家集团下属上市企业停牌整合令市场充满期待,行业内整合潮正在提速;集装箱大船造势依然迅猛,在造船业低谷抄底造船对船东而言有一定诱惑,但对运力已经过剩的市场而言,或正在酿成更严重的运力过剩。此外,货量增长缓慢、运价低迷等问题依然困扰着这个传统行业。

运量总体下滑

今年亚欧航线等主干航线供过于求局面仍将十分严峻,随着四大联盟格局的形成,未来集运市场的竞争格局,将逐步演变为联盟间的抗衡。预计短期内,集运业需求仍将低速增长,几家上市企业的货运情况均不理想。

中国远洋上半年实现集装箱运量479.39万TEU,同比增长6.79%;平均单箱收入4339元/TEU,同比下降1.7%.

中海集运上半年根据市场需求灵活调整内外贸航线运力布局,在巩固内贸市场份额基础上,外贸航线运量同比上升1.9%,内贸航线运量同比减少0.4%,综合影响致中海集运完成重箱量399.11万TEU,同比增长1%.其中,太平洋航线完成箱量61.4万TEU,同比减少5.41%;欧洲/地中海航线完成箱量74.36万TEU,同比减少2.19%;亚太航线完成箱量1045万TEU,同比上涨12.2%;国内航线完成箱量1556万TEU,同比减少0.41%.

由于受到业内运力持续过剩而货量增长呆滞不前的影响,东方海外上半年货运量下跌2%,运载率下跌4%,收入减少6%.

运价萎靡不振

上海航运交易所发布的CCFI,上半年平均为969.9点,同比下跌12.0%;上海出口集装箱运价指数(SCFI)上半年平均为831.2点,同比下跌23.5%.

受市场运价下行影响,中海集运上半年太平洋航线实现航线收入47.11亿元,同比上涨5.31%;欧洲/地中海航线实现收入36.45亿元,同比下跌17.2%;亚太航线实现收入30.75亿元,同比上涨3.56%;国内航线实现收入22.48亿元,同比下跌22.08%,除太平洋航线外,其余航线收入均收窄。

东方海外受到运载率下跌影响,部分航线平均收入水平创全球金融危机后新低。上半年单箱平均收入减少4%,由于供求失衡,亚洲/欧洲航线西向货量同比下跌6%,单箱收入减少17%.

供应方面,由于大量新船投入市场令运力大幅增加,需求却因欧洲进口货量增长缓慢,俄罗斯经济受制裁及卢布贬值等影响而呆滞不前。亚洲区内及澳亚航线货量同比基本持平,但单箱平均收入下跌5%,澳亚航线因远洋航线过剩船舶涌入而备受冲击。油价低廉亦令班轮公司肆意引入新航线,大西洋航线货量同比下跌8%,单箱平均收入则增长4%.

中国远洋平均收入4339元/TEU,同比下降1.7%.上半年,中国远洋致力于调整运力布局,完善区域内支线网络,持续优化航线、货源结构,带来货量及总体收入同比增加。同时,由于航运市场需求总体疲软,供过于求局面延续,但该企业采取措施努力恢复运价,平均单箱收入略有下降。

上半年,亚欧航线运价跌入冰点,6月19日上海出口至欧洲基本港市场运价(海运及海运附加费)为205美元/TEU,这是新版SCFI发布以来亚欧航线的最低运价。为此,业内人士分析认为:“尽管班轮公司纷纷投入大船,进行联盟合作,大幅降低单箱成本,但运价不仅没能达到班轮公司的盈亏平衡点,连航次的变动成本都难以覆盖。”为此,包括东方海外在内的G6宣布取消4条亚欧航线班次;包括中海集运在内的O3决定大幅削减运力,撤回远东-北欧航线上6月底推出的4条航线中的1条,这意味着O3将撤出该联盟在该航线上20%的运力。同时,中海集运还宣布将对其运营的亚欧航线中的一组航线即欧洲7线(AEX7),自6月29日起实行为期12周的结构性空班计划。

尽管多家联盟做出战略性调整,亚欧航线运价依然没有多大起色。8月28日,上海航运交易所发布的上海-欧洲航线的平均运价为469美元/TEU、上海-地中海航线的平均运价为449美元/TEU,显示运价依然处于低位。

大船订造提速

除了中远与中海两家集团整合令集运市场颇为热闹,上半年大船订造热潮依然持续(见图2)。

据相关数据统计,4月初,东方海外加入订船行列,在三星重工订造6艘2.11万TEU型船,这是迄今为止船型最大的集装箱船订单,相较马士基航运3E级集装箱船运力超出17%.这笔订单造价为1.586亿美元/艘,交易总额约为9.52亿美元。东方海外现正安排银行融资,预期融资额约为每艘船舶买卖价的70%,其余由企业内部资源拨付。此外,东方海外将以现金分五期平均支付购买价,船舶预期于2017年交付。

8月底,传中海集运准备斥资16.5亿美元订造大型集装箱船,据悉中海集运有望签订最多11艘2万TEU型船的订单。而就在不久前,中海集运才在沪东中华旗下的上海江南长兴造船签下一批1.35万TEU型船。目前这笔订单仍在洽谈中,预计中国船舶工业集团(中船集团)旗下的沪东中华、上海外高桥造船以及中国船舶重工集团公司(中船重工)旗下的大连船舶重工均在争夺这笔订单。

除了中海集运将订造2万TEU型船的消息之外,市场还传出中远集运、日本邮船以及川崎汽船也将订造2万TEU型船。

对于持续不断的大船订单,专家分析称,经过几轮的订造,目前世界主要班轮联盟的超大型集装箱船订单已经基本得到落实,除中远集运等少数班轮公司拥有订船需求外,预计短期内超大型集装箱船尤其是1.8万TEU以上型船订造热潮或将出现回落。随着集运市场运费下行压力不断加大,该市场可能迎来调整。但从长远发展来看,船舶适度大型化依然是集运市场未来的发展趋势,2.4万~2.5万TEU型船或将在未来5-10年内出现。

对于几家上市企业跟风造大船的行为,业内人士分析认为“部分班轮公司加速造船,也属无奈之举”.在马士基航运开始接收全球最大集装箱船后,由于单船成本迅速下降而更具有竞争力,这迫使其他班轮公司只能紧随其后加紧订造大船,否则只能因为成本没有竞争力而被逐出市场。

如今,船舶大型化已是集运业的大势,从早期的2700TEU型,到1.3万TEU型,再到如今的2万TEU型,船舶运力越大,单箱成本就越低。

不过,这也给一些无力投资经营更大船型的班轮公司带来更大冲击,由于运力过剩状况仍无缓解,包括大型班轮公司在内的班轮公司,也很难保证持续盈利。有专家预测:“集运业仍将受困于结构性的大船供给过剩,预计今年行业仍将徘徊于盈亏平衡点附近。”

王牌整合加速

上半年集运市场最热闹的新闻,非中远和中海两家集团谋划整合莫属。8月份第33期《航运交易公报》的报道称,8 月10日,随着中远和中海两家集团以及旗下多家上市企业停牌,两家集团的整合正式拉开序幕,其以航运资产整合为核心,而集运业务将是重中之重。

根据Alphaliner统计,截至7月1日,中远集运拥有运力86.22万TEU,市场份额约为4.4%,排名全球第6位;中海集运拥有运力70.29万TEU,市场份额约为3.6%,排名全球第7位。双方集运业务合并后,运力将达到156.5万TEU,市场份额约为8%,排名全球第4位。

截至7月1日,在亚欧航线上,中远集运投入周运力为24336TEU;中海集运投入周运力为20852TEU.整合后,双方投入周运力可达45188TEU,仅次于马士基航运和地中海航运,位居全球第3位。

在美国航线上,中远集运投入的周运力为33068万TEU,排名全球第4位;中海集运投入的周运力为15750TEU,排名全球第16位。整合后,双方投入周运力可达48818TEU,将超过马士基航运,跃居全球第1位。

但显然,两家集团整合不是简单的数据相加。在欧美干线,目前形成的四大联盟竞争格局将会因中国两家航运央企的整合而改变。在亚欧航线,中远集运所在的CKYHE占据24%的市场份额,中海集运所在的O3占据20%的市场份额;在美国航线,CKYHE占据35%的市场份额,O3占据13%的市场份额。两家集团整合后,将分别在欧洲航线和北美航线占据11%的市场份额。除了排他性的2M外,其他班轮公司都有重新组合的可能性。

在国际航运市场,中远与中海两家集团的整合在增加运力规模、提升竞争力的同时,需要面临联盟的分拆或者重新组合等各种挑战;而在中国市场,特别是沿海集运市场,双方整合后的运力将占市场份额五成以上,也将面临运力过度集中、涉嫌垄断等嫌疑。

通过上述分析,可以理解市场人士所认知的:“集运业务的整合方案是重中之重,一定程度上可以理解为衡量本轮整合是否成功的核心指标。”

在上市企业层面,目前中远集团的集运业务是在中国远洋,中海集团的集运业务是在中海集运。安信证券交通运输行业分析师姜明表示:“虽然中国远洋的集装箱运力略超中海集运,但从两家集团近10年集装箱板块的综合表现及上海作为中国最重要的集装箱口岸角度考虑,我们倾向于认为中海集运是集装箱业务重组的资本平台。”

此外,从难易程度出发也是理由之一,中海集运目前主营业务是集运业务,而中国远洋是非单一集运业务的上市平台。

对于此次整合,业内专家认为:“整合须真改革。整合要真正解决出资人与经营权之间的关系,要推进市场化,提高国企竞争力,实现国有资产保值增值。”上海国际航运信息中心评论员舒胜则表示:“市场在抓大的同时还应扶小。

中国航运市场存在‘市场集中度不高’和‘市场寡头垄断’二元化倾向的问题,管理者要想改变中国航运市场、航运企业疲弱的现状,从小型航运企业入手比从大型航运企业入手更为紧迫。对于管理者而言,营造一个不仅适合大型企业,同样也适合小型企业健康发展的良好市场环境是最重要的任务。”

总体来说,上半年中国7家班轮公司虽然基本实现盈利,但集运市场需求低迷依旧、运力持续过剩、联盟竞争趋势难有改变,集运市场面临的挑战依然严峻。